A estruturação jurídica de Empreendimentos Imobiliários com perspectiva de rentabilidade

Resumo

A aquisição de imóveis com o objetivo de investimento vem crescendo cada vez mais no Brasil. Atentos a isso, os empreendedores vêm buscando alternativas inovadoras de atingir um público maior de investidores. Nesse contexto, os empreendimentos estruturados com perspectiva de rentabilidade ganham força, na medida em que atingem um maior número de compradores que buscam diversificar suas alternativas de investimento. No presente artigo, analisamos as peculiaridades no que tange à estruturação desse tipo de empreendimento, apresentando os diversos instrumentos que, de forma coordenada e coligada, formarão o feixe de contratos que tornará viável, juridicamente, alcançar o propósito da compra de imóvel com perspectiva de rentabilidade. Ademais, tratando-se de investimento considerado como Contrato de Investimento Coletivo, abordamos as principais exigências da Comissão de Valores Mobiliários (CVM) para a sua oferta ao mercado.

Introdução

Empreendimentos que vêm ganhando força no mercado são aqueles destinados especificamente a investidores. Estes empreendimentos oferecem como atrativo a segurança de investir em um imóvel especialmente concebido para dele obter rentabilidade. Este produto não oferece a opção de uso do imóvel pelo adquirente, ao menos preponderantemente. É que o investidor está em busca tão somente de rentabilidade a ser obtida por meio da exploração comercial do imóvel que ele adquiriu. O êxito na concepção desta modalidade de empreendimento imobiliário dependerá da qualificação deste produto, do ponto de vista imobiliário e financeiro, determinante para atrair o interesse dos futuros compradores.

Exemplos que temos visto de empreendimentos imobiliários destinados a investidores são os residenciais hoteleiros ou com serviços destinados a locação, sênior livings, malls, condomínios logísticos, entre outros, sendo certo que a diversificação de produtos está relacionada com a identificação das necessidades do mercado pelos experts.

O sucesso deste tipo de empreendimento decorre de uma série de fatores e premissas, que devem se encaixar como um verdadeiro “quebra-cabeças”, cujas peças vão desde a expertise e solidez da incorporadora que o concebe, a especial localização do empreendimento, o montante do preço de venda (ou o valor de investimento), a capacidade técnica e reconhecimento (a “marca”) da administradora que vai operá-lo e, especialmente, a perspectiva projetada de retorno do capital investido.

Para medir a expectativa de retorno do capital investido, os investidores profissionais utilizam certas métricas de atratividade, tais como a TIR (Taxa Interna de Retorno). Um empreendimento será considerado atrativo, criando valor ao investidor, quando a TIR, que é a taxa interna de retorno do projeto é maior que o custo do capital investido.1

O êxito, em suma, ficará caracterizado quando este conjunto de fatores resultar na entrega de atraente rentabilidade em relação ao custo do capital investido.

Para além de sua concepção como um rentável investimento, será necessária uma sólida estruturação, a qual exige o trabalho conjunto de consultores de diferentes campos de conhecimento e o cumprimento de inúmeras formalidades legais.

Os empreendimentos vendidos com perspectiva de rentabilidade demandarão, para a sua estruturação, de diversos contratos coligados e coordenados para que, no seu conjunto, tornem viável a sua comercialização, implantação e operação.

Estes contratos são geralmente preparados pelos ofertantes que, neste caso, são o incorporador imobiliário e a administradora, os quais, na medida que as vendas vão sendo realizadas, vão obtendo a adesão e sub-rogação dos investidores adquirentes ao feixe de contratos coligados.

O incorporador imobiliário fará o desenvolvimento do projeto (em alguns casos em conjunto com a administradora), as vendas, a construção e a entrega do empreendimento. A administradora, por sua vez, é quem deterá a posse dos imóveis; na condição de sócia ou locatária, administrará o empreendimento e empreenderá os esforços para obter rentabilidade na exploração dos imóveis, a ser distribuída entre os investidores, na forma regulada nos contratos.

Por isso que esta forma de captação de investimento é considerada como valor mobiliário, e como tal regulado pela CVM – Comissão de Valores Mobiliários. E assim o é, pois “a oportunidade ofertada pelo captador ao investidor vai além do mero benefício da aquisição de um bem, permitindo-lhe almejar retornos para as suas aplicações financeiras, independente de qualquer forma de participação direta nos negócios subjacentes”.2

E, se, em certo momento do passado, discutiu-se se esta modalidade de negócio estava submetida ao crivo da CVM, trata-se de assunto superado, já tendo esta autarquia emitido sucessivas instruções normativas enquadrando como contratos de investimento coletivo os instrumentos contratuais ofertados publicamente no âmbito de projetos imobiliários, vinculados à participação de resultados obtidos mediante esforços de terceiros.

Na esteira da teoria moderna do portfólio, segundo a qual a diversificação de investimentos, em diferentes classes de ativos, cria valor ao investidor, os projetos imobiliários com perspectiva de rentabilidade financeira vêm crescendo, sendo os empreendimentos imobiliários destinados à exploração por meio de um contrato com terceiros, uma modalidade de investimento que apresenta certas peculiaridades para a sua estruturação jurídica, as quais são trazidas neste artigo para debate e reflexão.

1. O prévio registro da incorporação imobiliária e a instituição do condomínio sobre frações ideais

No caso de empreendimento destinado a ser vendido em unidades imobiliárias durante sua construção, será obrigatório o registro da incorporação imobiliária (Lei de Condomínios e Incorporações Imobiliárias nº 4.591/1964) perante o cartório de registro de imóveis competente, o qual especificará as unidades autônomas que serão objeto de alienação, com todas as suas características, áreas privativas e áreas comuns, bem como a fração do solo que lhes pertencem.

Assim, para que seja realizada a alienação de unidades imobiliárias em construção, será imprescindível a elaboração e o registro no Ofício Imobiliário do Memorial de Incorporação, espécie de dossiê que reunirá peças e informações de natureza jurídica, técnica e financeira a respeito do projeto e da construção a ser realizada, bem como conterá a previsão quanto à destinação a ser dada ao empreendimento e o modo de uso das partes comuns e dos equipamentos da futura edificação.

Uma vez registrado o memorial da incorporação imobiliária na matrícula do terreno (matrícula mãe) sobre o qual será edificado o empreendimento, automaticamente estará instituído o condomínio sobre frações ideais, consoante a nova disposição contida no §1º-A do art. 32 da Lei 4.591/64, momento a partir do qual o incorporador e os futuros adquirentes ficam investidos na livre disposição ou oneração das frações ideais de terreno correspondente às futuras unidades autônomas, independente da anuência dos demais condôminos.3

Nessa ocasião, caberá ao Ofício Imobiliário dar existência às ditas frações ideais correspondentes às futuras unidades autônomas, abrindo matrículas para cada uma delas.

2. A obrigatória redação da minuta da futura Convenção de Condomínio

Para o registro da incorporação imobiliária, cumprirá ao incorporador, obrigatoriamente, redigir a minuta da futura convenção de condomínio. Ressalta-se aqui, que a minuta da convenção nada mais é do que “o conjunto de regras a serem possivelmente adotadas deixando explícitos a estrutura e o funcionamento imaginados pelo incorporador para aquele empreendimento”.4

Em se tratando de minuta de convenção, nada impede que depois seja aprovada uma convenção com texto diverso da minuta. Por isso, nesse tipo de empreendimento, a convenção de condomínio deve ser submetida aos adquirentes por ocasião da aquisição das unidades, subscrita pelos titulares e levada a registro, ainda sob a coordenação do incorporador, logo no início da “vida” do condomínio edilício.

Sinaliza-se aqui que a lei prescreve um complexo de normas mínimas que deverão constar na convenção de condomínio. Além destas, a convenção deverá contemplar as demais regras para o bom e harmônico funcionamento do empreendimento, considerando suas próprias e especiais características.

Em se tratando de empreendimento dotado de unidades autônomas a serem vendidas com perspectiva de rentabilidade, caberá ao incorporador contemplar certas peculiaridades, a fim de que os objetivos dos adquirentes investidores sejam alcançados, tais como a destinação exclusiva (ou preponderante, se for o caso) das unidades autônomas para a exploração, na forma de locação, hospedagem ou ainda de outras formas de obtenção de rentabilidade.

Assim, deverá constar da convenção o seu destino enquanto investimento coletivo, restando expressa a vedação de uso das unidades pelos seus proprietários titulares, estabelecendo-se regras claras a respeito da sua especial destinação.

Quanto à organização interna do condomínio de unidades alienadas com o objetivo de obter rentabilidade, ganha especial relevo a função da administradora, a qual, em um condomínio clássico, nada mais é do que uma auxiliar do síndico.

Em condomínios com viés de rentabilidade, a administradora contratada poderá atuar para além das meras funções administrativas, assumindo o papel de gestora do empreendimento, situação na qual a eficiência e excelência no desempenho de suas atividades será determinante para a obtenção dos resultados pretendidos.

Caberá, pois, à convenção de condomínio bem regrar os deveres da administradora, inclusive os serviços que serão geridos por ela, sendo certo que a entrega da rentabilidade ficará albergada em contrato específico, o que será visto em capítulo adiante.

No que tange às assembleias do condomínio, deverá a convenção prever a convocação de todos os condôminos proprietários de unidades e o critério de contagem de votos, sendo o critério da “fração ideal” do solo correspondente às unidades, na razão do quinhão adquirido, a solução que melhor se adequa para a verificação dos quóruns legais de deliberação exigidos em lei.

No Regimento Interno, deverão estar contempladas as regras do cotidiano do condomínio, em especial, os direitos e deveres dos ocupantes, enfim àqueles que realmente usarão as partes privativas e comuns do empreendimento.

Mesmo que a convenção de condomínio, enquanto direito de uma comunidade, tenha o condão de obrigar indistintamente a quantos venham posteriormente a integrá-la, independente do seu registro no álbum imobiliário, ganha especial relevo, neste tipo de empreendimento, que a convenção de condomínio venha a ser registrada, dando publicidade a terceiros das peculiaridades relativas ao seu destino enquanto investimento coletivo.

3. A Estipulação de regras quando houver Condomínio Voluntário entre os adquirentes investidores de uma mesma unidade imobiliária

Quando 2 (duas) ou mais pessoas (multiplicidade de sujeitos) decidem, por livre deliberação de vontade, adquirir 1 (um) mesmo bem – móvel ou imóvel – (unicidade de objeto) se tornando proprietárias comuns em partes ideais ou quotas partes, estaremos diante de um condomínio voluntário.5

No âmbito do condomínio voluntário, os condôminos de unidades imobiliárias possuem direitos e obrigações, de sorte que não podem usar livremente tais bens, senão de acordo com sua destinação (Parágrafo único do art. 1.314 do Código Civil). Assim, por exemplo, destinando-se a unidade imobiliária exclusivamente para fins de locação ou hospedagem a ser operada por administradora, não poderão quaisquer dos condôminos, enquanto coproprietários da unidade, sem o consenso dos demais, de modo algum, alterar sua destinação.6

Ou seja, nesse caso, o exercício dos direitos do coproprietário do imóvel em relação à quota-parte adquirida estará condicionado à realização do objetivo comum, no caso, manter o imóvel apto e disponível à administradora, para dele extrair rentabilidade.

Outrossim, existe regra específica (art. 1.326 do Código Civil) que regula o aproveitamento e a divisão dos frutos entre os coproprietários do bem comum, sendo certo que será a fração ideal ou quota-parte “a expressão da medida do aproveitamento econômico de cada um dos condôminos coproprietários da unidade imobiliária”.7

Então, por exemplo, se uma unidade imobiliária for vendida em 4 (quatro) quotas iguais, o aproveitamento econômico será repartido entre os condôminos coproprietários, na razão de ¼ para cada condômino detentor de ¼ desta unidade imobiliária.

Em igual medida, subsiste aos condôminos coproprietários, na proporção do seu quinhão, o dever de concorrer para as despesas inerentes à manutenção e à conservação da unidade imobiliária, assim como a obrigação de pagamento dos encargos condominiais, impostos e taxas incidentes (art. 1.315 do Código Civil).

Para as hipóteses de inadimplemento de um dos coproprietários em relação às despesas condominiais e de manutenção, convém que os titulares das quotas partes estabeleçam, no regramento do condomínio voluntário, suas consequências, que podem alcançar desde a retenção dos frutos da exploração comercial até mesmo a perda da propriedade da quota parte pelo condômino inadimplente.

Por exemplo, pode ficar regrado que caso o condômino inadimplente venha a eximir-se dos ônus que lhe competem, entender-se-á que ele renunciou a sua fração ideal e que, em tal hipótese, podem os demais condôminos da dita unidade pagar as despesas, adquirindo assim a fração ideal. Nessa mesma linha, dispõe o art. 1.316 do Código Civil, o qual prevê que aos condôminos que suportarem as dívidas e despesas, a renúncia lhes aproveita.

Cumpre ressaltar ainda, no que tange às obrigações fiscais quanto ao Imposto Territorial e Predial Urbano (IPTU), que não obstante os coproprietários estipulem que cada um deverá pagá-lo na proporção do seu quinhão, perante o fisco, há solidariedade, por força de lei, de modo que qualquer um dos proprietários da unidade autônoma poderá ser demandado judicialmente caso haja inadimplência de IPTU ou todos eles conjuntamente. Em caso de eventual inadimplência de um quotista, a solução passará pelo adiantamento pelos demais coproprietários adimplentes e, posteriormente, o ressarcimento dentro do condomínio voluntário da unidade autônoma.

Tal risco, nesse tipo de empreendimento, pode ser mitigado por meio da convenção do condomínio e demais instrumentos componentes do feixe de contratos. Por exemplo, é possível estabelecer que os lucros obtidos com a exploração da unidade, só serão distribuídos entre os coproprietários da unidade depois de pago o IPTU.

Quanto à livre disposição do bem imóvel adquirido, ressalta-se que o condômino coproprietário tem liberdade para alienar a sua quota da unidade imobiliária, não havendo impedimento caso assim o queira (art. 1.314 do Código Civil). No entanto, por força de disposição legal (art. 504 do Código Civil), deverá respeitar o direito de preferência dos demais coproprietários da unidade autônoma, cuja quota adquiriu.

Logo, se uma unidade autônoma for vendida a 4 (quatro) coproprietários, querendo um deles vender sua quota-parte, deverá oferecer aos outros 3 (três) coproprietários, os quais terão a preferência na sua aquisição, tanto por tanto, em relação a um estranho.

Assim, o condômino que desejar vender sua parte ideal do condomínio voluntário deve obrigatoriamente notificar os demais condôminos para que possam exercer o direito de preferência na aquisição. Se vender para terceiro e não oferecer para os demais condôminos, qualquer destes poderá depositar, no prazo de até 180 dias, o valor pactuado e o negócio será desfeito. Isto porque a lei estabelece que o condômino a quem não se der conhecimento da venda poderá, depositando o preço, haver para si a parte vendida a estranhos, se o requerer no prazo de 180 dias, sob pena de decadência.

Portanto, a alienação, sem respeito à condicionante da concessão do direito de preferência aos demais condôminos, fica eivada de ineficácia relativa e não de nulidade. Assim, o condômino traído no seu direito de preferência tem o prazo de 180 dias (prazo decadencial) para desconstituir a alienação mediante o exercício potestativo de depositar idêntico valor que fora pago por estranho.8

Também o proprietário de uma quota-parte de unidade autônoma tem o direito de gravá-la com ônus real, fazendo uso da sua autonomia privada e liberdade de contratar, de modo que, se o credor aceitou a fração ideal como garantia, não há impedimento legal para tanto.

Nesse sentido, dispõe o art. 1.314 do Código Civil que “cada condômino pode alhear a respectiva parte ideal, ou gravá-la”. Da leitura desse dispositivo, extrai-se ser possível ao condômino gravar sua parte ideal, inclusive em alienação fiduciária, apesar de não haver previsão específica para tanto na Lei nº 9.514/97.

Nos dizeres de Melhim Namem Chalhub: “Na medida em que visa, preponderantemente, mas não exclusivamente, a expansão do crédito imobiliário, em geral, a lei admite a alienação fiduciária de terreno ou de frações ideais de terreno, possibilitando larga aplicação nas incorporações imobiliárias, nas quais o contrato de alienação fiduciária terá como objeto a fração ideal do terreno objeto do financiamento e as acessões que sobre ela vierem a ser erigidas”.9

Para fins de constituir a alienação fiduciária sobre fração ideal de unidade, entende-se que não seja necessária a anuência ou ofertar direito de preferência aos demais coproprietários, na medida em que o art. 504 do Código Civil, refere a “vender a sua parte a estranhos”, enquanto a alienação fiduciária não se trata de compra e venda e sim de outorga de garantia.

Outro ponto peculiar a ser regrado pelo condomínio voluntário, é o número de quotas em que poderão ser fracionadas as unidades. Ademais, ante o caráter não transitório da copropriedade estabelecida entre os mesmos, convém que se estabeleça a renúncia expressa ao disposto no art. 1.320 do Código Civil10, ajustando de forma perene o estado de indivisão da coisa comum.

Outrossim, cabe perguntar de que forma estarão discriminadas, perante o registro imobiliário, as quotas das futuras unidades em copropriedade, especialmente se contarão com matrículas próprias.

Pelo princípio da unitariedade matricial sediado no art. 176, §1º, I, da Lei dos Registros Públicos, cada unidade autônoma possui uma única matrícula. Diferente ocorre no instituto da multipropriedade, em que as frações de tempo são consideradas “unidades periódicas”, correspondendo-lhes, portanto, matrículas próprias.11

Ou seja, a compra e venda de partes ideais ou “quotas” da mesma unidade autônoma no sistema de copropriedade (ou condomínio voluntário) será registrada na mesma matrícula, da qual ficará constando a cadeia de transmissões (e outros direitos reais) de cada uma das quotas alienadas.

4. O Contrato com a Administradora do Empreendimento

Nos empreendimentos imobiliários estruturados para deles se obter rentabilidade, a escolha da administradora ganha especial importância, eis que será ela quem desenvolverá as atividades de gestão deste patrimônio, agregando valor ao mesmo, ao efeito de obter o melhor retorno do capital investido pelos adquirentes.

Geralmente a administradora se utiliza de uma marca – própria ou cedida por terceiro, que caracteriza seus procedimentos e padrão de serviços, tornando-os identificáveis aos usuários, hóspedes e/ou locatários.

A contratação da administradora costuma ocorrer por meio da própria incorporadora, ainda quando esta é a titular da totalidade das unidades autônomas do empreendimento, mediante a celebração de contrato de administração condominial, sendo que, após a conclusão das obras, ocorrerá a sub-rogação do condomínio na posição de contratante da administradora.

Caberá à administradora, por força do contrato de administração condominial, coordenar, fiscalizar e administrar os serviços do condomínio, sendo certo que o empreendimento será reconhecido pela qualidade e experiência proporcionada a seus usuários.

Não obstante seja o condomínio o único e exclusivo responsável pela contratação dos empregados, toda a gestão dos mesmos será realizada pela administradora, a quem caberá a responsabilidade pelo estrito cumprimento da legislação trabalhista e previdenciária. Todos os valores despendidos com o pagamento dos salários, bem como dos respectivos encargos, benefícios e verbas rescisórias, quando for o caso, dos referidos empregados, serão considerados como despesas condominiais, a serem pagas pelos titulares das unidades, mediante rateio.

Outras funções de ordem administrativa e orçamentária devem ser desempenhadas pela administradora, cabendo-lhe elaborar a previsão orçamentária condominial anual para cada exercício e incluir no orçamento apresentado todas as provisões de gastos necessários à boa administração do condomínio e destes prestar contas anualmente à Assembleia.

Por todos os serviços de administração e gestão condominial, caberá à administradora receber sua remuneração, a ser estipulada no respectivo contrato, a qual, geralmente, corresponderá a um valor fixo, a ser rateado por todos os titulares, na proporção das frações ideais das unidades imobiliárias.

No que tange ao prazo do contrato com a administradora, costumam as contratações serem feitas por um longo período, considerando o grau de comprometimento e importância desse especial player do negócio para os investidores.

O contrato também deve prever as hipóteses de resolução do contrato de administração condominial, em especial se ocorrer qualquer infração às suas cláusulas, atribuindo à parte lesada direito à recomposição dos prejuízos e ao pagamento de multas pela parte infratora.

O encerramento do contrato é sempre algo traumático, mas regrar esta hipótese fará com que esta fase da operação seja superada com um menor ônus aos investidores.

5. A forma de distribuição dos rendimentos auferíveis com a exploração dos imóveis

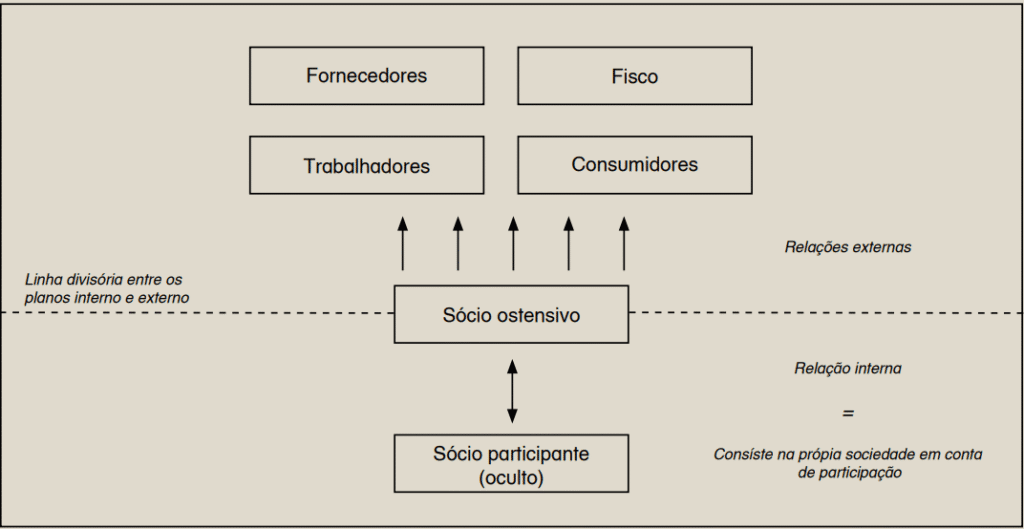

Geralmente (não necessariamente), para fins de distribuição dos rendimentos auferidos com a exploração dos imóveis, será celebrado entre os proprietários das unidades e a administradora, Contrato de Sociedade em Conta de Participação “SCP”.

Regulada pelos arts. 991 a 996 do Código Civil, a Sociedade em Conta de Participação “é uma sociedade na qual uma ou mais pessoas fornecem recursos a um empreendedor, que os empregará em determinados negócios, com o objetivo de, ao final do prazo estipulado ou ao final do empreendimento, repartir os resultados auferidos.”12

Nesse peculiar tipo de sociedade, existem duas categorias de sócios: o sócio ostensivo, aquele que é o responsável por realizar a atividade econômica prevista no objeto social da SCP em nome próprio, e os sócios participantes, que aportam bens (dinheiro, bens, direitos, know-how e/ou serviço) ao ostensivo, na expectativa de participar dos lucros de sucesso do empreendimento.13

A administradora, pois, é quem exercerá, de forma isolada, a operação do empreendimento, e quem se obrigará perante terceiros, clientes, fornecedores, órgãos públicos federais, municipais e estaduais, bem como perante qualquer outra entidade que venha a ser envolvida na consecução do objeto da SCP.

Assim, a responsabilidade dos adquirentes das unidades, enquanto sócios participantes, fica limitada à obrigação de realizar os investimentos na conta de participação, se obrigando apenas perante a administradora, esta última na condição de sócia ostensiva. Vejamos, de modo ilustrativo14, como se estrutura uma Sociedade em Conta de Participação:

O objeto social da Sociedade em Conta de Participação será exercido unicamente pela administradora, na condição de sócia ostensiva, ficando esta responsável perante quaisquer terceiros por todas as medidas pertinentes, tais como, exemplificativamente, a administração das locações, a prestação de serviços obrigatórios e opcionais – aos locatários, hóspedes e/ou usuários, o planejamento de marketing, a escrituração contábil e fiscal específica da Sociedade, a distribuição dos resultados, bem como todos os demais atos necessários ao desenvolvimento do pool de locações. Vale lembrar que, o pool de locações é o sistema pelo qual os adquirentes destinam as suas unidades autônomas (apartamentos) para exploração conjunta, uniforme e homogênea por uma única Administradora/Operadora, a qual disponibilizará as Unidades no mercado para locação por terceiros interessados em residir no Empreendimento.

Ressalta-se, nesse sentido que a Receita Federal, por meio do ato declaratório Interpretativo SRF 14/200415, reconheceu o sistema de locação conjunta com o objetivo de lucro comum – o pool, independentemente de qualquer finalidade, como uma Sociedade em Conta de Participação (SCP), onde a administradora é a sócia ostensiva e os proprietários das unidades imobiliárias integrantes do pool são os sócios ocultos.

Em decorrência do Contrato de Sociedade em Conta de Participação, caberá à administradora fazer o rateio e a distribuição dos rendimentos auferidos com o “pool” de exploração dos imóveis (locação e/ou hospedagem), aos titulares das unidades imobiliárias.

Os critérios de distribuição dos rendimentos auferidos com a exploração dos imóveis deverão estar previstos no contrato da SCP, de forma que fique explícito o percentual da receita (bruta ou líquida) que corresponderá à administradora e o percentual da receita líquida (receita bruta menos tributos incidentes e demais despesas operacionais), que caberá aos sócios participantes, os quais receberão os resultados correspondentes mediante rateio, observadas as suas respectivas participações na SCP, que, via de regra, corresponderão à fração do solo da unidade imobiliária de titularidade de cada um dos quotistas.

No que tange aos impostos, vale dizer que a apuração e o recolhimento dos tributos da SCP são de responsabilidade do sócio ostensivo, sendo exclusivamente sua a sujeição tributária – não existindo solidariedade entre o ostensivo e o participante, sendo que os resultados das operações da SCP são tributados em conjunto, como uma unidade de negócios, separadamente das demais atividades exercidas pelos sócios. Nesse sentido, conclui Bozza, “compete, no entanto, ao sócio ostensivo o dever de registrar, de forma destacada, as operações da SCP, bem como elaborar as declarações fiscais pertinentes e recolher os impostos devidos. Os sócios, por seu turno, recebem da SCP o resultado líquido, já tributado e deduzido dos custos e despesas relativas ao empreendimento comum, que para fins fiscais é tratado como dividendo”16.

6. O necessário registro perante a CVM da oferta pública de unidades imobiliárias com perspectiva de rentabilidade

Antes do início do lançamento do empreendimento, caberá à incorporadora e à administradora, na condição de ofertantes, obter o registro da oferta dos contratos de investimento coletivo (CIC) perante a Comissão de Valores Mobiliários – CVM.

Cumpre sinalizar que se considera infração grave a distribuição de contratos de investimento coletivo sem o prévio e necessário registro perante a CVM (art. 40, I, b da Resolução CVM 86 de 31/03/2022 a qual revogou e deu nova redação à Instrução CVM 602 de 27/08/2018).

A solicitação de registro deverá ser dirigida à Superintendência de Registro de Valores Mobiliários – SRE, mediante a apresentação do “prospecto da oferta”. Constará expressamente do prospecto que ao decidir por adquirir os imóveis ofertados, potenciais investidores deverão realizar sua própria análise e avaliação dos riscos decorrentes do investimento.

Para tanto, item obrigatório será a anexação à oferta de Estudo de Viabilidade Econômica e Financeira, elaborado por profissional ou empresa independente que possibilite ao investidor, através da análise de tendências e perspectivas macroeconômicas e, das características e projeções de rentabilidade específicas do investimento proposto, aferir sua atratividade.17

Nesse sentido, o prospecto deverá identificar os principais dados da oferta, de forma clara, objetiva e transparente. Aos ofertantes caberá descrever detalhadamente o empreendimento, explicar os principais conceitos que o envolvem e a sua estruturação jurídica, trazendo a lume as principais condições contratuais que constam dos contratos coligados.

Assim, será de suma importância o detalhamento da operação de compra e venda do imóvel pelo incorporador ao adquirente, bem como da apresentação da forma de cálculo da remuneração que tocará aos adquirentes e à administradora que operará o empreendimento.

Tratando-se da venda de bens imóveis, os canais de distribuição serão os corretores de imóveis e imobiliárias, as quais deverão estar, igualmente, identificadas no prospecto.

Será obrigatória a fiscalização, pelos ofertantes, das atividades dos corretores de imóveis, adotando práticas e procedimentos para que a informação seja transmitida de forma clara e transparente, a exemplo da entrega de manuais de conduta, realização de treinamentos e outras iniciativas, de modo a assegurar o cumprimento das normas de distribuição de contratos de investimento coletivo, ditadas pela CVM.

Também o prospecto deverá apontar os fatores de risco desta modalidade de investimento para que os investidores, antes de tomarem a decisão de adquirir os contratos de investimento coletivo, os considerem cuidadosamente.18 Caberá, pois, aos ofertantes, elencarem aqueles riscos que conhecem, haja vista, que são os estruturadores do negócio. Os fatores de risco vão desde a possibilidade de a rentabilidade projetada no estudo de viabilidade vir a não se confirmar, quanto a riscos inerentes às condições do próprio feixe de contratos, como, por exemplo, a administradora/operadora, após o período de contrato inicial, vir a não renovar seu contrato de administração por novo período.

Certo é que o retorno financeiro de um empreendimento depende de inúmeros fatores, como a demanda por locação/hospedagem destinada ao público na região onde o mesmo se localiza, a capacidade de obtenção das receitas pretendidas pela administradora, o controle dos custos de manutenção e das despesas do empreendimento de forma geral, entre outros fatores, inclusive, alguns destes alheios à vontade dos ofertantes, como, por exemplo, a conjuntura econômica do país. Alterações de quaisquer desses fatores podem impactar o empreendimento e prejudicar os resultados projetados.

Desta forma, não há garantia de que o retorno financeiro do investimento atenderá às projeções inicialmente feitas, inclusive às constantes do estudo de viabilidade disponibilizado aos investidores adquirentes, o qual é baseado em diversas premissas e informações prospectivas que podem vir a não se materializar.

Considerações finais

Analisamos nesse artigo a estruturação de empreendimentos imobiliários concebidos especificamente para obtenção de rentabilidade.

Como visto, trata-se de uma “costura fina”, que envolve várias áreas de conhecimento, sendo certo que para alcançar seu propósito será necessário confeccionar uma gama de instrumentos jurídicos, coligados e coordenados, que deverão ser interpretados no seu conjunto e de acordo com a finalidade pretendida pelas partes envolvidas.

Certo também que conforme a destinação do empreendimento existirão demandas jurídicas específicas que deverão ser contempladas no seu arcabouço contratual.

Sem pretender esgotar o tema, apresentamos os principais instrumentos que compõem essa estruturação jurídica, dando ênfase aos institutos peculiares e que caracterizam essa especial modalidade de investimento, o qual, em nossa visão, possui enorme potencial de expansão no mercado imobiliário brasileiro.

- Barcellos, Carlos Eduardo R.; Seabra, Maria Flavia C.; Costa, Bruno E. Real Estate Private Equity no Brasil: uma abordagem contemporânea para investidores imobiliários profissionais. Barueri: Atlas, 2022, p. 95. ↩︎

- Bastos Filho, Cláudio Luiz de Miranda. Contratos de investimento coletivo no direito imobiliário. Dissertação de Mestrado: UERJ, Rio de Janeiro, 2017, p. 63. ↩︎

- Com a aprovação da Medida Provisória 1.085/2021, convertida na Lei nº 14.382/2022, foi acrescido o §1-A no art. 32 da Lei nº 4.591/64,dispondo que “o registro do memorial de incorporação sujeita as frações do terreno e das respectivas acessões à regime condominial especial” e “investe o incorporador e os futuros adquirentes na faculdade de sua livre disposição ou oneração e, independente da anuência

dos demais condôminos”. ↩︎ - Pereira, Caio Mário da Silva. Condomínio e Incorporações, op. cit.,p. 114. ↩︎

- Silva, Américo Luís Martins. Condomínio: Doutrina e Jurisprudência. CreateSpace Independent Publishing Platform, 2017, livro eletrônico. ↩︎

- Neste caso especial, as limitações também decorrem das relações condominiais convencionadas no âmbito do condomínio edilício, eis que deverá estar expresso na convenção de condomínio, a destinação específica do empreendimento. ↩︎

- Ibidem. ↩︎

- Ibidem. ↩︎

- Chalhub, Melhim Namem. Alienação fiduciária: negócio fiduciário. 6ª ed. Rio de Janeiro: Forense, 2019. ↩︎

- Art. 1.320. A todo tempo será lícito ao condômino exigir a divisão da coisa comum, respondendo o quinhão de cada um pela sua parte nas despesas da divisão. ↩︎

- Pedroso, Alberto Gentil de Almeida et al. Comentários à Lei de Multipropriedade. 2ª ed. São Paulo: Revista dos Tribunais, 2021, p. 21 ↩︎

- Spinelli, Luis Felipe; Scalzilli, João Pedro; Tellechea, Rodrigo. Sociedade em conta de participação. 2ª ed. São Paulo: Almedina, 2023, p. 34. ↩︎

- Ibidem, p. 35 ↩︎

- Imagem inspirada em: Spinelli, Luis Felipe; Scalzilli, João Pedro; Tellechea, Rodrigo. Sociedade em conta de participação, op. cit., p.109. ↩︎

- Ato Declaratório Interpretativo SRF 14/2004, artigo único: “No sistema de locação conjunta de unidades imobiliárias denominado de pool hoteleiro, constitui-se, independente de qualquer finalidade, Sociedade

em Conta de Participação (SCP) com o objetivo de lucro comum, onde a administradora (empresa hoteleira) é a sócia ostensiva e os proprietários das unidades imobiliárias integrantes do pool são os sócios ocultos”. ↩︎ - Spinelli, Luis Felipe; Scalzilli, João Pedro; Tellechea, Rodrigo. Sociedade em conta de participação, op. cit., p. 494. ↩︎

- Resolução CVM nº 86 (31.03.2022), Anexo B: “Informações mínimas que devem constar do estudo de viabilidade econômica e financeira do empreendimento hoteleiro: (…) X – Cálculo do valor presente líquido

(VPL) e da taxa interna de retorno (TIR) do investimento, com a indicação das premissas e das fontes dos dados utilizados. Para o cômputo do VPL e da TIR, deverá ser demonstrado um período de projeção de,

no mínimo, 10 (dez) anos, seguido do cálculo de uma perpetuidade. A taxa de desconto a ser utilizada para cálculo do VPL e do valor presente da perpetuidade, no caso da TIR, deve ser compatível com o risco do investimento no empreendimento”. ↩︎ - No caso específico de esforços de venda de quotas de unidades imobiliárias, conforme decisão do Colegiado da CVM, em sede de Consulta da SRE (Superintendência de Registro de Valores Imobiliários), existe a necessidade dos ofertantes divulgarem no prospecto, as informações pertinentes sobre o funcionamento e regime jurídico dos condomínios voluntários, ou seja, como estarão regidas as relações entre os coproprietários detentores de quotas da mesma unidade, bem como os riscos específicos incorridos nesse tipo de investimento. CVM. Reg. nº 1.203/18. Decisão do Colegiado de 30.10.2018.PROC.SEI 19957.009425/2018-41. ↩︎