Análise da responsabilidade civil das securitizadoras na hipótese de rescisão dos contratos de promessa de compra e venda

Resumo

O artigo analisa a responsabilidade civil das securitizadoras de créditos nas operações de cessão de recebíveis imobiliários, especialmente em casos de rescisão de contratos de promessa de compra e venda de imóveis nos âmbitos das incorporações imobiliárias. Embora o Código de Defesa do Consumidor disponha sobre a responsabilidade objetiva e solidária dos integrantes da cadeia de fornecimento, o art. 31-A, §12º, da Lei 4.591/64, afasta expressamente a responsabilização da securitizadora por obrigações contratuais do incorporador. Nestes casos, o Superior Tribunal de Justiça vem entendendo que a securitizadora não integra a cadeia de fornecimento. Por outro lado, parte da jurisprudência reconhece a responsabilidade solidária da cessionária de créditos (securitizadora) junto ao cedente (incorporador/construtor), com base na teoria da conexidade contratual e na lógica da cadeia de fornecimento, quando se verificar algum grau de participação nas atividades imobiliárias. O artigo conclui pela necessidade de uniformização jurisprudencial, com prevalência da norma específica da Lei nº 4.591/64 sobre o CDC, para garantir maior segurança jurídica nas operações de securitização de créditos no setor imobiliário.

Introdução

O reconhecimento da responsabilidade civil de empresas que integram a cadeia de fornecimento, independentemente de terem contribuído diretamente ou não ao dano experienciado pelo consumidor, não é novidade. Pelo contrário, para além da previsão expressa no Código de Defesa do Consumidor, essa modalidade de responsabilização objetiva de fornecedores tem sua aplicabilidade sedimentada pelo entendimento dos Tribunais Superiores.

A securitização de recebíveis vem ganhando importância como forma de conferir aos empreendimentos imobiliários liquidez imediata em troca da cessão dos recebíveis oriundos das promessas de compra e venda celebradas com os adquirentes consumidores de unidades imobiliárias em construção. Entretanto, neste âmbito, surge uma controvérsia: qual é a extensão da responsabilização da cessionária de créditos (securitizadora) por rescisões e demais questões relacionadas aos contratos de promessa de compra e venda no âmbito da incorporação imobiliária?

O presente artigo tem como objetivo analisar, à luz da jurisprudência, os limites da responsabilidade das securitizadoras nos contratos de compra e venda de imóveis, a fim de compreender o conflito entre a previsão da Lei de Condomínios e Incorporações Imobiliárias e as disposições do Código de Defesa do Consumidor.

1. Responsabilidade objetiva e cadeia de fornecimento

Antes de adentrar à análise da posição das securitizadoras nos contratos de promessa de compra e venda de imóveis, convém diferenciar a responsabilidade subjetiva e objetiva.

De acordo com Carlos Roberto Gonçalves, a responsabilidade subjetiva funda-se na ideia de culpa1, sendo necessária sua comprovação para que o dano, proveniente de uma conduta intencional ou, ao menos, negligente, imprudente e ou imperita, seja indenizável, conforme preceituam os arts. 186 e 927 do Código Civil.

Por sua vez, a responsabilidade objetiva prescinde da comprovação de culpa, sendo ela presumida e bastando a existência de causalidade entre o dano e a conduta do agente2, e é esta a responsabilidade aplicável às relações de consumo, conforme previsão dos arts. 14 e 18 do CDC. Este diploma legal prevê, ainda, a responsabilidade solidária entre todos que participam da cadeia de fornecimento, nos termos do art. 7º, parágrafo único, e art. 25, §1º, do CDC. Ou seja, todos aqueles que participaram da cadeia de fornecimento respondem solidariamente pelos danos que o consumidor suportar, sem prejuízo de eventual direito de regresso em desfavor do outro agente fornecedor, na medida da responsabilidade de cada um, conforme dispõe o art. 13, parágrafo único, do código consumerista.

Sobre a responsabilidade solidária na cadeia de fornecedores, Claudia Lima Marques afirma que “a cadeia de fornecimento é um fenômeno econômico de organização do modo de produção e distribuição, do modo de fornecimento de serviços complexos, envolvendo grande número de atores que unem esforços e atividades para uma finalidade comum, qual seja, a de poder oferecer no mercado produtos e serviços para os consumidores”.3

Sendo assim, a cadeia de fornecedores permite que o consumidor lesado por um determinado produto ou serviço possa demandar tanto o fabricante quanto o responsável pela sua comercialização, o que tende a facilitar a reparação do dano suportado pelo consumidor. No entanto, quando a aquisição do bem ocorre, por exemplo, por meio de cartão de crédito, não parece certo imputar responsabilidade à operadora do cartão ou à instituição financeira emissora, apenas por ter intermediado o pagamento, sem participação na produção ou fornecimento do produto.4

Daí a importância de delimitar a cadeia de fornecimento, no intuito de evitar a inclusão de agentes que, apesar de terem participado de alguma forma do negócio, não possuem qualquer vínculo com o produto ou serviço fornecido. Nesse contexto, é relevante reconhecer que a responsabilidade solidária entre os integrantes da cadeia de fornecimento, embora aplicada, em regra, nas relações de consumo, não deve ser automaticamente estendida a todos os envolvidos. É este o caso das securitizadoras em cessão de créditos decorrentes de contratos de promessa de compra e venda de imóveis.

No caso de cessão de créditos originados de contratos de compra e venda de imóveis entre construtoras e adquirentes, há um aparente conflito de normas, pois o Código de Defesa do Consumidor, como visto, impõe a responsabilidade objetiva e solidária a todos os envolvidos na cadeia de consumo, enquanto a Lei nº 4.591/64, que trata especificamente das incorporações imobiliárias, prevê, em seu art. 31-A, §12º5 – incluído pela Lei nº 10.931, de 2004 –, a responsabilidade direta da incorporadora, afastando a cessionária (securitizadora) das obrigações e deveres assumidos originalmente no contrato com o consumidor.

2. Securitização de recebíveis e a Lei de Condomínios e Incorporações Imobiliárias

A securitização de recebíveis, nas palavras de José Alves Ribeiro Júnior, “é uma operação em que, economicamente, ativos ilíquidos – recebíveis – são ‘transformados’ em securities, isto é, em valores mobiliários, destinados à livre circulação no mercado”.6

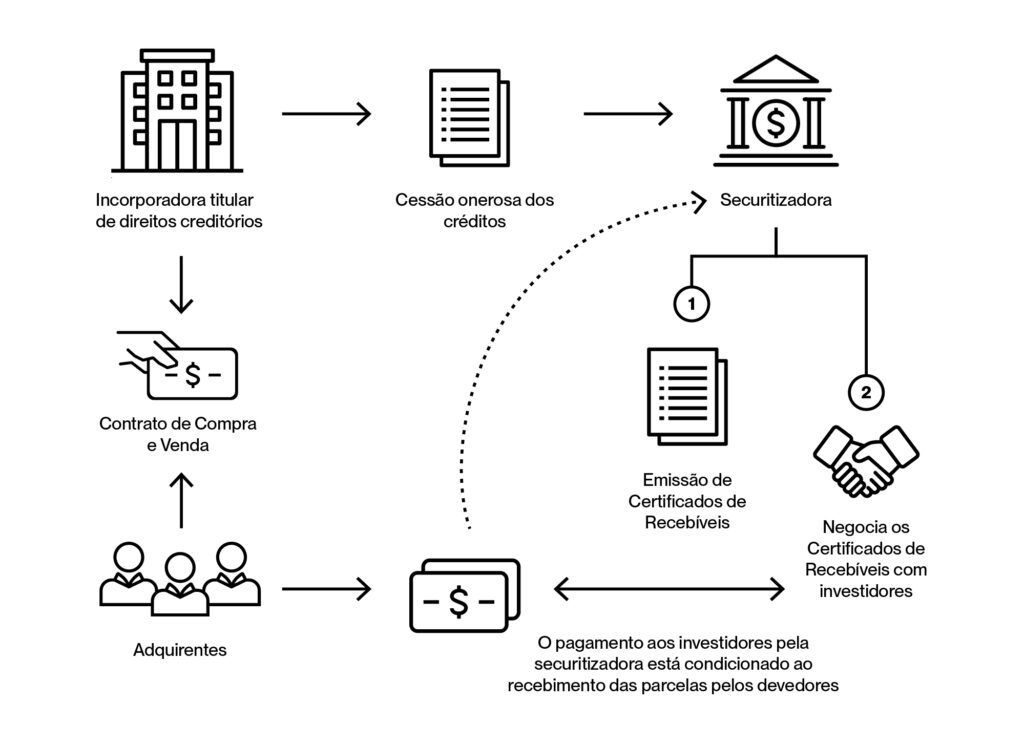

Em contrato de compra e venda de imóvel ou de promessa de compra e venda entre a construtora e o comprador, o titular do crédito o cede onerosamente para a securitizadora que, por conseguinte, emite os títulos de crédito e os coloca no mercado para aquisição por investidores.

Importa destacar que a cessão de créditos não se confunde com a cessão de posição contratual. Conforme explica Melhim Namem Chalub, “a cessão do crédito do promitente vendedor limita-se a operar a transmissão do direito creditório, não contemplando a transmissão da posição contratual do promitente vendedor, que diz respeito à titularidade do domínio”.7

Os investidores, então, adquirem os títulos emitidos, e a securitizadora, à medida que recebe dos adquirentes o pagamento das parcelas – podendo promover inclusive a cobrança em face dos adquirentes –, repassa o importe recebido aos investidores8. O fluxograma a seguir ilustra este procedimento:

Observa-se, então, que, apesar de a securitizadora passar a ser titular fiduciária do crédito e exercer a cobrança junto ao adquirente, sua atuação se limita à intermediação financeira, inexistindo qualquer envolvimento direto na relação contratual original entre construtora e comprador. E é justamente esse o ponto que levanta questionamentos: a inclusão da securitizadora na cadeia de fornecimento e eventual responsabilidade solidária em caso de rescisão contratual e restituição de valores.

Apesar de o Código de Defesa do Consumidor, como dito, impor a responsabilidade objetiva e solidária a todos os envolvidos na cadeia de fornecimento, o art. 31-A, §12, da Lei 4.591/64, incluído pela Lei nº 10.931/2004, prevê a responsabilidade direta da incorporadora, afastando, portanto, a securitizadora das obrigações e deveres assumidos originalmente no contrato celebrado entre o consumidor (adquirente) e a incorporadora.

Há, então, aparente conflito de normas entre o Código de Defesa do Consumidor e a previsão da Lei de Incorporação Imobiliária, o qual pode ser resolvido através de três critérios que, de acordo com a clássica lição de Noberto Bobbio, “servem para resolver todos os casos possíveis de antinomia”9, quais sejam: hierárquico, cronológico e da especialidade. O primeiro critério é o hierárquico, que corresponde à prevalência da norma superior à norma situada em patamar inferior.

O segundo, isto é, o cronológico, é aplicado quando as normas estão situadas no mesmo grau hierárquico, prevalecendo a norma posterior sobre a anterior. Por fim, o critério da especialidade disciplina que, havendo normas incompatíveis entre si, sendo uma geral e outra especial, prevalecerá esta última.10

Sendo assim, considerando que o art. 31-A, §12, foi inserido na Lei nº 4.591/64 pela Lei nº 10.931/2004, posteriormente ao Código de Defesa do Consumidor (Lei n. 8.078/1990), bem como trata de matéria específica em relação às regras gerais trazidas pelo CDC, deve prevalecer sobre o código consumerista, tanto pelo critério cronológico como pelo critério da especialidade.

Dito isso, o mencionado dispositivo da Lei de Condomínios e Incorporações, em sua nova redação, não objetiva afastar a responsabilidade da securitizadora em detrimento do consumidor, mas refletir a realidade da operação, consistente na aquisição da cessionária dos créditos, e não das obrigações contratuais da incorporadora, de modo que, havendo falhas na execução do contrato ou atraso na entrega da obra, as obrigações devem ser direcionadas à incorporadora e a outros fornecedores envolvidos na cadeira de consumo, mas não à securitizadora.

Isso, porém, não exclui a relação de consumo entre o adquirente e a securitizadora, mas somente a limita às questões relacionadas as cobranças do crédito, assim como ocorre, por exemplo, com operadoras de cartão de crédito.

3. Estudo de precedentes jurisprudenciais

O reconhecimento da ilegitimidade passiva de securitizadoras nas ações que versam sobre responsabilidade contratual oriunda de promessas de compra e venda, para além da previsão legal específica na Lei nº 4.591/64, encontra respaldo em diversos julgados de Tribunais Estaduais11 e em decisões do Superior Tribunal de Justiça.12

Tais julgados reforçam a previsão legal do §12 do art. 31-A da Lei nº 4.591/64, de modo a restringir a extensão da responsabilidade do incorporador ou do construtor ao cessionário dos direitos creditórios decorrentes da comercialização das unidades imobiliárias.

O entendimento consubstanciado nas decisões do Superior Tribunal de Justiça, ademais, ressalva que o afastamento da responsabilização civil das securitizadoras decorre da ausência de participação efetiva na cadeia produtiva dos empreendimentos imobiliários. Enquanto a atuação das securitizadoras, na qualidade de agentes financeiras, for limitada à mera atividade de cessão de créditos, não lhe será estendida a responsabilidade de obrigações típicas da figura do incorporador ou construtor.13

Não obstante, verifica-se a existência de julgados de Tribunais Estaduais14 que reconhecem a legitimidade passiva das securitizadoras para responderem por rescisões de promessas de compra e venda celebradas entre promitente comprador e promitente vendedora, como decorrência direta da cadeia de fornecimento. O principal fundamento utilizado nestes julgados é de que a securitização, enquanto “fenômeno negocial de grande importância na atualidade”, consiste na noção de relações ou contratos por conexidade, “pelo qual agentes econômicos perseguem uma finalidade comum, qual seja, concentrar ou induzir o consumo em massa de bens e serviços”15. A responsabilização das securitizadoras, nestes casos, decorreria, então, da conexidade contratual existente entre a cessão de créditos e a promessa de compra e venda.

Contudo, o Superior Tribunal de Justiça vem entendendo que a relação contratual entre cessionária e cedente, por si só, não basta para caracterizar a solidariedade passiva decorrente da cadeia de fornecimento. Pelo contrário, haveria necessidade “da existência de mais de um ofensor e liame entre as condutas e o dano alegado, a teor do contido no parágrafo único do art. 7º e do caput do art. 18, ambos do CDC”.16

Ainda, no entendimento do Superior Tribunal de Justiça, a extensão generalizada da responsabilidade civil acabaria por inviabilizar o próprio negócio da securitização, “visto que a responsabilização solidária pela restituição dos valores invalidaria a alocação de riscos feita pelos participantes da operação, ínsita e essencial à natureza do contrato mencionado”.17

A partir deste entendimento, é possível concluir que a responsabilização das cessionárias de créditos deve limitar-se aos casos em que há efetivamente um liame entre uma conduta praticada pela cessionária e o dano suportado pelo consumidor, a serem demonstrados pela parte no âmbito do processo judicial.

Considerações finais

À luz do entendimento do Superior Tribunal de Justiça, a interpretação conferida aos dispositivos legais tratados neste artigo conduz à tese de que a cessionária de créditos (securitizadora) não possui responsabilidade solidária pelas obrigações assumidas pelo cedente (construtor e/ou incorporador), no âmbito de contrato de promessa de compra e venda celebrado com os consumidores adquirentes.

Muito embora a jurisprudência esteja direcionada nesse sentido, não se trata de matéria consolidada, sendo possível encontrar decisões divergentes proferidas pelos Tribunais Estaduais, no sentido de reconhecer a participação da cessionária (securitizadora) na cadeia de fornecimento. Justamente em razão da disseminação deste modelo de negócio e da crescente judicialização da matéria, se faz necessária, para a segurança jurídica nas operações de securitização de créditos no setor imobiliário, a uniformização da jurisprudência direcionada à delimitação precisa da extensão da responsabilidade das securitizadoras e da prevalência da norma específica da Lei nº 4.591/64 em detrimento da norma geral do Código de Defesa do Consumidor.

- Gonçalves, Carlos Roberto. Direito Civil Brasileiro. Vol. 4, 5ª ed. São Paulo: Saraiva, 2010, p. 48. ↩︎

- Jiménez Serrano, Pablo. O Direito do Consumidor no Mercado Imobiliário: Aplicabilidade do Código de Defesa do Consumidor aos Contratos Imobiliários. Rio de Janeiro: Jurismestre, 2018 [Livro Eletrônico], p. 3.127. ↩︎

- Marques, Claudia Lima. Contratos no Código de Defesa do Consumidor: o novo regime das relações contratuais. 6ª ed. São Paulo: RT, 2011. ↩︎

- Fernandes, Deborah Fonseca. “A Responsabilidade Civil da Sociedade Securitizadora de Crédito Imobiliário perante o Consumidor”, REJuriSTJ, ano 2, nº 2,2011, p. 240. ↩︎

- Art. 31-A, §12. “A contratação de financiamento e constituição de garantias, inclusive mediante transmissão, para o credor, da propriedade fiduciária sobre as unidades imobiliárias integrantes da incorporação, bem como a cessão, plena ou fiduciária, de direitos creditórios decorrentes da comercialização dessas unidades, não implicam a transferência para o credor de nenhuma das obrigações ou responsabilidades do cedente, do incorporador ou do construtor, permanecendo

estes como únicos responsáveis pelas obrigações e pelos deveres que lhes são imputáveis”. (Incluído pela Lei nº 10.931, de 2004). ↩︎ - Ribeiro Júnior, José Alves. Securitização de recebíveis: elementos constitutivos no direito brasileiro (Portuguese Edition) . Edição do Kindle, 2020, p. 508. ↩︎

- Chalhub, Melhim Namem. Alienação Fiduciária – Negócio Fiduciário. 8ª ed. São Paulo: Forense, 2023 [Kindle], p. 779-780. ↩︎

- Fernandes, Deborah Fonseca. “A Responsabilidade Civil da Sociedade Securitizadora de Crédito Imobiliário perante o Consumidor”, op. cit., p. 225. ↩︎

- Bobbio, Norberto. Teoria do Ordenamento Jurídico. Brasília: UNB, 1999, p.22; Pasold, Cesar Luiz. Ensaio sobre a ética de Norberto Bobbio. Florianópolis:Conceito, 2008, p. 92. ↩︎

- Bobbio, Norberto. Teoria do Ordenamento Jurídico, op. cit., p. 22; Pasold, Cesar Luiz. Ensaio sobre a ética de Norberto Bobbio, op. cit., p. 93 e p. 96. ↩︎

- TJSP, Apelações Cíveis nº 1001467-53.2022.8.26.0510, 25ª Câmara de Direito Privado, Rel.: Desembargador João Antunes, Julgado em 29/01/2024; e 1041692-48.2021.8.26.0576, 1ª Câmara de Direito Privado, Rel.: Desembargador Alexandre Marcondes, Julgado em 25/04/2023; TJRJ, Apelação nº 0017120-84.2019.8.19.0002, 16ª Câmara de Direito Privado, Rel.: Desembargadora Maria Celeste Pinto de Castro Jatahy, Julgado em 09/10/2024; TJRS, Apelação Cível nº 5053884-30.2019.8.21.0001, 17ª Câmara Cível, Rel.: Desembargadora Vanise Röhrig Monte Aço, Julgado em 30/04/2025. ↩︎

- STJ, REsp nº 1863680/SP, Quarta Turma, Rel.: Ministro João Otávio de Noronha, Julgado em 17/03/2025; e AgInt no AgInt no REsp nº 1769501/SE, Quarta Turma, Rel.: Ministra Maria Isabel Gallotti, Julgado em 13/06/2022. ↩︎

- STJ, AgInt no AREsp nº 1974392/SP, Quarta Turma, Rel.: Ministro Marco Buzzi, Julgado em 21/03/2022; AgInt no AgInt no REsp nº 1875510/SP, Quarta Turma, Rel.: Ministro Luis Felipe Salomão, Julgado em 20/09/2021; AgInt no REsp nº 1509962/PR, Quarta Turma, Rel.: Ministra Maria Isabel Gallotti, Julgado em 20/04/2020. ↩︎

- TJPR, Apelações Cíveis nº 0008836-40.2018.8.16.0056, 19ª Câmara Cível, Rel.: Desembargador Jose Hipolito Xavier da Silva, Julgado em 22/04/2024; 0028779-48.2017.8.16.0001, 10ª Câmara Cível, Rel.: Desembargador Domingos Thadeu Ribeiro da Fonseca, Julgado em 12/10/2020; TJSP, Apelações Cíveis nº 1018244-17.2024.8.26.0002, 36ª Câmara de Direito Privado, Rel.: Desembargador Milton Carvalho, Julgado em 20/05/2025; e 1005834-18.2023.8.26.0565, 37ª Câmara de Direito Privado, Rel.: Desembargadora Celina Dietrich Trigueiros, Julgado em 18/12/2024. ↩︎

- TJSP, Apelação Cível nº 1012084-41.2021.8.26.0079, 1ª Câmara de Direito Privado, Rel.: Desembargador Francisco Loureiro, Julgado em 25/04/2023. ↩︎

- STJ, REsp nº 2132361/SP, Quarta Turma, Rel.: Ministra Maria Isabel Gallotti, Decisão Monocrática, Julgado em 23/10/2024 e AgInt no AgInt no REsp nº 1769501/SE, Quarta Turma, Rel.: Ministra Maria Isabel Gallotti, Julgado em 13/06/2022. ↩︎

- Ibidem. ↩︎